※中途加入の場合、毎月14日までにインターネットで手続きが完了された方は翌月1日の午前0時から保険開始となります。

-

月々の保険料1口61※1円団体

割引等約84.0※2% -

最

長65※3歳まで所得を補償

加入プランにより異なります。

※2 団体割引30%、優良割引76%、健康経営割引5%

※3 満60歳以上の方が「65歳まで補償プラン」にご加入の際は対象期間が

最長5年間となります。精神障害の場合は、最長3年間の補償となります。

人生を輝かせるサポート

給料補償の保険です。

-

家計の心配が

なければ治療に

専念できる -

病気やケガで入院

病気やケガで入院 -

精神障害

精神障害 -

妊娠・出産による

妊娠・出産による

身体障害で入院 -

地震・噴火・津波による

地震・噴火・津波による

病気やケガ -

医師の指示による

医師の指示による

自宅療養やリハビリ期間 -

復職後の収入減少

復職後の収入減少 -

働けない時も

安心して生活を

送りたい…

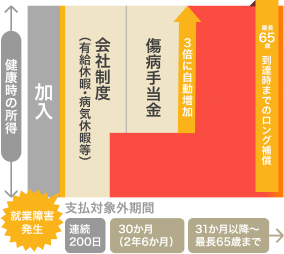

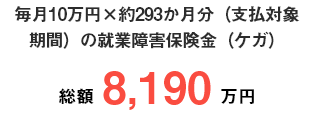

※病気やケガで就業障害になり、連続200日を超えて働けない状態が続いた場合に、201日目から補償対象となります。

※精神障害を原因とするお支払いは最長3年間となります。

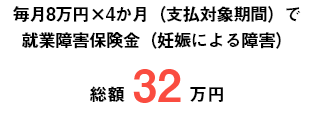

※妊娠に伴う身体障害による入院は連続90日を超えて91日目から補償対象となります。

医療費などの支出も増加…

GLTDが長期的にサポートします

ケガや病気により長期で就業できなくなって収入が減少しても、入院費など支出はかさんでいきます。

会社の制度や公的な給付も就業障害が長期になるほど十分ではありません。

GLTDは、会社制度等の手当により収入が確保できる期間の補償を抑え、手当終了後等働けない期間が30か月を超えると補償が3倍になる合理的な設計とすることで、低廉な保険料を実現しています。

- ❶ 就業障害発生当初…

- ❷ 就業障害200日後…

- ❸ さらに長期化した場合…

-

❶ 就業障害発生当初…病気やケガによる就業障害が

発生すると収入減少…病気やケガで働けなくなった時、一定期間は有給休暇や病気休暇など会社の制度や公的な給付が支給されるので収入が確保できます。とはいえ、休業が長期にわたればいずれ収入は減少…。 -

❷ 就業障害200日後…働けない状態が長期になっても、

給料補償があれば安心GLTDは病気やケガで就業障害となり、連続200日を超えて働けない状態が継続した場合、保険金をお支払いします。病気やケガの発生原因が国内・国外を問わず補償されるので安心です。 -

❸ さらに長期化した場合…補償額が3倍に、最長65歳まで働けない期間が長くなると、会社等の手当が減少し「収入の減少」が 大きくなります。

GLTDは30か月を超えると補償が3倍に増額されます。65歳まで補償されるプランを選べば、老齢年金の受給まで補償されます。

- *1 傷病手当金… 公的給付にて標準報酬日額の2/3が最長で1年6か月支払われます。さらに、付加給付として、支払いが最長1年6か月延長される場合があります。(年収ベースでは健康時の所得の半分以下のカバー率)

- *2 障害年金… 障害厚生年金(障害等級1~3)、障害基礎年金(障害等級1・2)の場合(非常に重度の障害が残ったと認められた場合)に認定され、給付されます。

長期就業障害による収入減は補償されません。

生存中に働けなくなった場合の収入減には対応していません。

●生命保険以外でも長期就業障害による収入減をカバーする保険はありません。

| 商品保険 | 死亡 | 入院(ケガ) | 入院(病気) | リハビリ | 自宅療養 | |

| 医療保険 | ● | ● | 入院期間中に支払われ、その目的は入院費用の補償です。 | |||

| 傷害保険 | ● | ● | 不測かつ突発的な事故によりケガをした場合に支払われます。 | |||

| 死亡保険 | ● | 保険金は死亡時に支払われ、その目的は遺族の生活補償です。 | ||||

| GLTD | ● | ● | ● | ● | 病気やケガによって働けなくなった場合の収入減少をカバーします。 |

加入したお客さまに話を聞いてみました

-

結婚・出産を機に

夫婦で話し合って決めました。

-

安価で手厚い補償を得られるから

加入しました。

-

自分が万が一働けなかった時の

不安が少しは解消できると思って

加入しました。

団体割引等による割安な保険料

あなたに最適な口数と

保険料をチェック!

あなたに最適な加入口数と

補償イメージを表示します。

- Q

- いつ時点の年齢を選択すればいいですか?

- A

- 保険始期日(中途加入日)時点の満年齢を入力します。

・2月1日~2月末日までに申込

・・・4月1日始期

・3月1日~4月14日までに申込

・・・5月1日始期

・以降毎月14日までに申込

・・・翌月1日始期

※12月15日~1月末日までは加入停止期間となります。

年収の考え方とは?

・算出保険料は2027年1月1日までを始期とする場合の保険料です。

・2026年12月15日~2027年1月31日までは加入停止期間になります。

福利厚生制度の を

を

活用した場合

「団体給料補償保険(GLTD)」とは?

カフェテリアプランの

メニューの一つに

ラインナップされております。

-

保険料は

会社負担で

2口分の補償を

受けれます!(4ポイント相当) -

お申込みは4月の

期首申請時期だけ。

是非活用

しましょう♪ -

継続手続きも4月の

期首申請時期だけ!

手続きを

お忘れなく!

と

の違いは?

と

の違いは?

年収区分に応じて![]() で

で

適切な口数に加入いただき、

上乗せ補償として![]() を

を

活用しよう!

| 項目 | ||

|---|---|---|

| 補償期間 | 新規加入:毎年4月1日 16時~ 1年間 | 毎年9月1日 16時~ 1年間 |

| 中途加入:毎月14日締切で翌月1日から 満期は翌4月1日 | ||

| 新規加入時期 | 4月始期の新規加入 ・・・2月1日~2月末日 | カフェテリアプランの期首申請期間のみ(4月) |

| 中途加入 ・・・3月1日~12月15日 | ||

| 12月16日~1月末は加入停止期間 | ||

| 加入方法 | N-Biz life stationの「団体・団体扱保険ボタン」よりWEBにてお手続き | N-Biz life stationより下記2つの手続きを実施してください。 |

| ①カフェテリアポイントの申請 | ||

| ②加入申込フォームへの入力 | ||

| 補償プラン | 60歳まで補償プラン | 65歳まで補償プラン |

| 65歳まで補償プラン | ||

| 加入口数 | 年収区分に応じて1口~20口 | 2口 |

| 加入対象者 | 日本電信電話株式会社およびその子会社、関連会社の在職者で、毎月給料の支払いを受けかつ一般社団法人電気通信共済会で保険料の給料控除が可能な方。 | カフェテリアプラン制度を導入しているNTTグループ会社の在職者 |

| 加入時の健康告知 | 必要 | 不要※ |

| 更新手続き | 変更がなければ自動更新 | 毎年の期首申請時期に手続きが必要 |

| 保険料 | 本人負担(毎月の給料控除) | 会社負担(カフェテリアポイント4Pを充当) |

| 保険料控除証明 | 対象 | 対象外(会社負担のため) |

保険契約者(団体)は、病気やケガ、就業規則等における休業制度で休職されている方の有無について、保険会社に一括して告知を行います。

告知日現在、病気やケガで休職されている方はご加入いただけません。

あなたの補償のイメージ

※口数は目安以下で任意で設定することができます。

※60歳まで補償プランもございます。

事例別補償

受け取りイメージ

-

病気やケガで入院

-

精神障害

-

妊娠・出産による

身体障害で入院

※妊娠に伴う身体障害での支払対象外期間は連続90日となります。

※妊娠に伴う身体障害での支払対象外期間は連続90日となります。 -

地震・噴火・津波による

病気やケガ

-

医師の指示による

自宅療養やリハビリ期間

-

復職後の収入減少

※仕事に復帰した後も就業障害が残り、かつ収入が健康時の80%未満の場合は、その減少した所得の割合に応じて補償します。

※仕事に復帰した後も就業障害が残り、かつ収入が健康時の80%未満の場合は、その減少した所得の割合に応じて補償します。

ご契約(団体契約の場合はご加入)にあたっては、必ず申込み画面上にあるパンフレットをよくご確認ください。

ご不明な点等がある場合には、取扱代理店までお問合せください。

-

取扱代理店

NTTグループ総合保険代理店 きらら保険サービス株式会社

受付時間:午前9:00~午後4:00 (土・日・祝日はお休みさせていただきます。)

-

引受保険会社

損害保険ジャパン株式会社 承認番号:SJ25-10762(2025/12/5)

お申し込みの際には健康状態に関する告知があります。

告知事項はこちら

団体割引等による